tp钱包官网下载最新版本|RWA必读:金融科技与监管的相爱相杀

RWA是通过区块链技术将真实世界资产(Real World Assets)代币化。

本文以RWA项目方的角度,科普一下当前资本主义世界主要监管规则与科技进步的那些八卦,帮助各从业者、投资人了解一下历史上前辈们踩过的坑。

在开篇关于RWA的6点不靠谱观察提到一个观点:

RWA=法律+代码

在现实(发达国家)世界,现实资产的共识是由各种法律合同支持形成的,争议由法院解决。

在加密世界,加密资产的共识是由区块链系统的数据记录形成的,争议由机器根据代码逻辑解决。

于是在RWA项目中,要获得现实世界法律的支撑和认可(合规),就比其他区块链项目要更加重要。

历史上每一波新技术的爆发,其实都会为金融市场带来新的动力和动乱,区块链造成的影响嘛,到现在说实话还不算很大。

今天我们就来聊一聊历史上科技和监管是怎么相爱相杀的,应该对各位了解RWA的大规模应用能有一定借鉴意义。

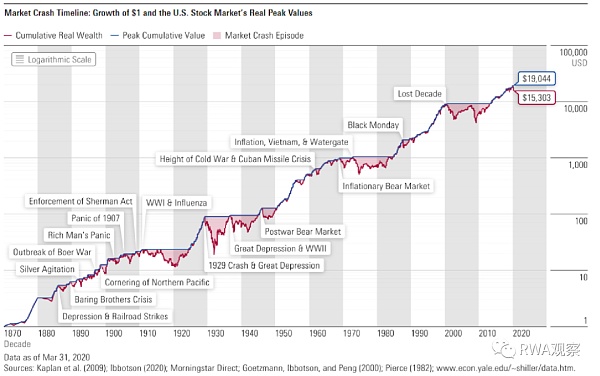

金融市场永远涨?

如果你在1870年买了一块钱的股权,那么到2020年,可以获得20万?

看起来简单,但其实需要很多限定条件,例如:

这是特指美国的股票市场,其他本土经历过战争的股票市场可是会清零的

1870年想买美股,可能你必须要在美国本土

中间有无数次风控的暴涨和暴跌,能拿住的都不是一般人

4.大部分公司还是会倒闭的,真正长期上涨的个股其实也很有限

如果你出生在1900年,三十岁的时候重仓了股票,那你四十多岁不惑之年的时候都可能还处在血亏之中,变成了一个坚定的美债持有者。

然而,后面的走势是这样的:

每条曲线的每一个波动,背后都是无数家庭的悲欢离合。

一笔交易亏掉大清朝

时间跳回到一百年多前,当时人们对科技的发展可能感受比现在还深。汽车/电缆等发明,一直影响到现在。

1905的年时候,有一帮外国人在上海的租界内成立了一个股票交易所。因为当时特殊的历史背景,清政府无法对这个交易所实行监管。

这时候全世界都认为橡胶是一个好生意,因为未来汽车会越来越多,而汽车需要橡胶制作轮胎。(就像区块链需要ETH)

全世界也通过电缆连接了起来,全世界的股票交易所都在热炒橡皮股票。

世界上随便哪个人(主要是白人)成立一个橡胶公司,都可以很方便的在世界上多个交易所上市。(是不是很像币圈?)

那时候有个交易员看着眼红,于是买了350万两白银的橡皮股票,最后亏到只剩65万两。

这个交易员,就是川汉铁路的CFO施典章。

然后就是保路运动+辛亥革命一条龙了。。。

So,监管不到位,后果真的严重。

所以各位也别怪我国为啥对加密货币投资这么严防死守了。

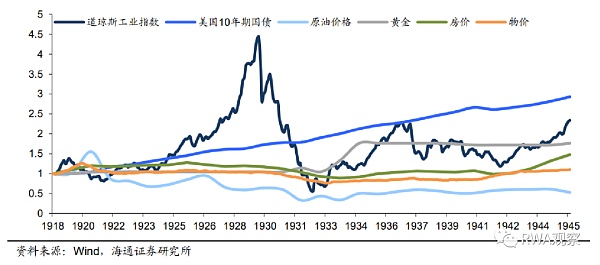

美股曾经就是骚操作大本营

美帝曾经对证券行业也是不怎么监管,任其发展。

一百年前的美国可是一片欣欣向荣,正处在第二次工业革命快速发展的轨道上。

伴随着科技革命,股票市场也没闲着,这时主要的金融创新有:

发行空气股票,当时约有五百亿股的股票在股市内流通,但其中却有半数以上的股份仅有价格而无价值。

市值炒作,交易所和项目方互相勾结,以对作哄抬股价,制造热络的交易假象,引入、套牢一路追高的不知情大众投资人。

波段套利,遇有停损或断头者,再杀低回补,上下冲洗大众投资人的资金。

内幕交易,发布不实消息或隐匿重要资讯以操纵市场股价,图谋利用尚未公开揭露的资讯从事内线交易,毫不在意内部人的忠实义务。

各种币圈习以为常的做法,在一百年前的美股市场都是可以操作的。

由于后果太严重(约等于引发了第二次世界大战)

于是美帝在1933年出台了美国证券法,要求所有公司在公开出售证券前向美国证券交易委员会 (SEC)注册。

这个法律基本沿用到现在,连现在不少加密货币也属于管理范畴。

关于哪些币属于证券,以前也是有过争议的。

目前使用的标准叫“豪威测试”,当初有个叫豪威公司要卖橘子园,購入橘子園的投資者再將果園回租給豪威公司,由豪威負責照料果園,並代表業主出售水果,獲得的利益則由雙方共同擁有。

现在很多RWA项目就是这种模式吧?无论是物业还是艺术品之类的,都是投资者出钱,项目方打理资产,双方分享收益。

然而在万恶的美帝,这些都算发行证券。

连佃户都算,理由如下(必须全部满足):

收了钱(Invest of Money):佃户小豪收了地主的钱

是否为共同事业 (Common Enterprise):小豪种田就是事业呀,要是遇到天灾还得风险共担

是否有盈利预期(Expectation of Profit):地主买地当然未来赚钱呀,难道做慈善么?

投资者收入是否依赖他人(Derived From The Efforts of Others):如果地主自己有干活,就不算证券;如果地主只管收租,那妥妥的算证券呀。当然如果小豪自己也不种田,也就没有他人可以依赖,也是不算证券的(空气币就是这样)。

各位做RWA的项目方自己好好评估一下,看看自己的项目咋样。

不过就算中招满足以上标准,去SEC花钱备案就好(要花不少钱)

不备案的话,也有一些空子可钻,例如:

1. 在美国以外面向非美国用户,美帝不管;

2. 针对特定用户或者合格投资者。

很多项目都用这两个借口进行“自我合规”,但是实际的情况可能要复杂的多。

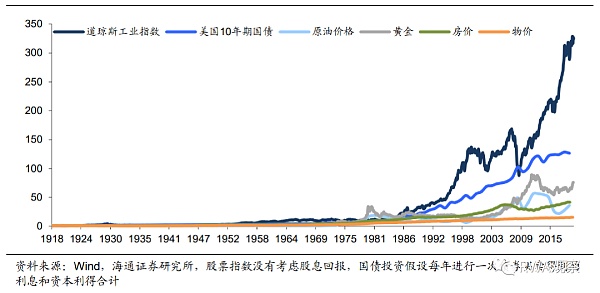

电子化普及中心化监管

上面提到的证券法实行之后,美帝又开始引来股票市场新的繁荣。

二战结束之后,开启了信息化的新一轮工业革命。

当时美帝的股票主要是在纽约证券交易所进行交易,纽交所从1965年的五百万的日均交易量增长到1968年一千二百万的日均交易量。

当时股票还是印在纸上的。

由于纸质交易量实在太大了,所以有相当多的交易都未能成交。因为那时一张凭证要在下单后五天才能递交到交易所,因为一次交易必须要经历50个步骤才能使凭证最终递交到股票买方的手中。

于是乎,系统崩了。

估计可能又三分之一的纸质股票就这样散在地上,不知道是谁买的,也不知道是谁卖的。

美帝着急之后,科技行业开始大展身手,要革当时传统金融的命:

1972年纽交所和美国股票交易所联合成立了证券业自动化公司Securities Industry Automation Corporation (SIAC)。

1973年,美国存管公司(Depository Trust Company,简称DTC。这家公司是作为全国范围内的证券凭证存管机构。此外,它还建立了一个股票转手电子记录系统。

1975年,华尔街引进了一种汇总记录带,汇总记录带是能够报告最新股票买卖交易数据的系统,包括成交价和交易量。

1978年引入市场间交易系统(The Intermarket Trading System 简称ITS),ITS把互相竞争的股票交易所联通起来了。这一打通,使得在某一交易所的订单也能被送到其他交易所去以获取更好的报价。ITS系统的发明使得经纪商能进入到很多交易所,为客户以最优价格成交。

监管部门逐渐发现,这一套改造下来很爽呀。

以前随便什么人都可以持有股票,因为股票是纸张做的。

做成电子化系统之后,就要求用户开账户,于是乎各种实名/反洗钱等要求都可以上了。

这些系统,沿用了五十多年,一直干到互联网金融,还是这一套。

只不过是把接口开放给了互联网企业而已。

中心化的监管能走多远?

随着互联网技术的普及,貌似信息在以更低成本的方式流通。

2007年爆发了全球金融危机,原因可参考RWA未来天王山之战:革资产证券化的命,主要就是当时放款机构可以把资产证券化直接卖给投资者,而不用承担坏账风险。

金融危机爆发后,美帝又开始一轮新的改革,主要内容就是压实主体责任,做到层层监管:

1. 建立金融稳定监督委员会,负责识别和监测系统性风险,对系统重要性金融机构进行更严格的监管和资本要求。

2. 建立消费者金融保护局,负责制定和执行消费者金融产品和服务的规则,保护消费者免受不公平、欺诈或虐待。

3. 建立有序清算机制,用于解决系统重要性金融机构的破产问题,避免使用纳税人资金进行救助。

4. 对衍生品市场进行更透明和有效的监管,要求大部分衍生品通过中央清算所交易和结算,并向公众披露交易信息。

5. 对信用评级机构进行更严格的监督和问责制度,防止利益冲突和评级失误。

6. 对对冲基金、私募股权基金、风险投资基金等非银行金融机构进行登记和报告义务,增加其信息披露程度。

现如今复杂的金融监管体系,差不多就此形成。

复杂的监管是有成本的,当前大型金融机构的监管成本可能占到了管理资产的1%。

而且不一定有用。

今年上半年硅谷银行/银门银行/签字银行等一众银行倒闭,差点引发又一场危机。

中心化的大资本集团看起来牌照齐全,资产持有嵌套层级多了之后,实际上很难了解到其底层资产质量。

如果通过RWA区块链的技术,减少资产中介环节,其实监管可以更加直接穿透到底层资产。

RWA未来有助于监管

金融监管的最低层的底色是什么呢?个人认为是信用。

如果各个项目方老老实实做事,不去骗人,监管也可能会简单很多。

但实际的情况是,每次伴随新的科技手段出现,总有一批项目方想要割别人的韭菜。有时候项目方自己也会信自己的叙事,导致分不清什么是信仰,什么是信用。

有时候信仰的事情很难评估,但是关于信用的问题,可能RWA在某种程度是有解决方案的。

现在无论是美债/质押稳定币,还是其他有实际资产的RWA项目,底层资产审计+链上资产核对基本是标配。

稳定币项目的资本充足率远高于银行甚至绝大部分主权国家。

现在的中心化层层监管,就是通过要求各个金融机构强行满足一定的条件,达到保障信用的目的。

相信未来监管政策明确后,RWA可以发挥更多作用。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article-

TokenPocket钱包官方网站|Solana 价格预测,SOL 因现货比特币 ETF 和 FTX Estate Stake 乐观情绪而上涨 10%

tp钱包官网/阅读:231 -

tp钱包官网|比特币算力前十国家排行榜(附榜单)

tp钱包官网/阅读:205 -

tp钱包app官网下载|深度解析:Lido中心化危害并没有想象的那么大

tp钱包官网/阅读:204 -

tp钱包官方下载|交易所交易水平创三年来最低

tp钱包官网/阅读:203 -

TokenPocket钱包官网入口|Yuga Labs 和 Magic Eden 合作彻底改变 Web3 中的创作者版税

tp钱包官网/阅读:203 -

TokenPocket冷钱包|揭露为 FTX 亲自锻造屠刀的华人天才程序员 — Gary Wang 的荣光与陨落历程

tp钱包官网/阅读:202

热门文章

HOT NEWS